尽管比特币本周迄今上涨了3%,但整体交易环境依然低迷,波动性徘徊在多年低点。

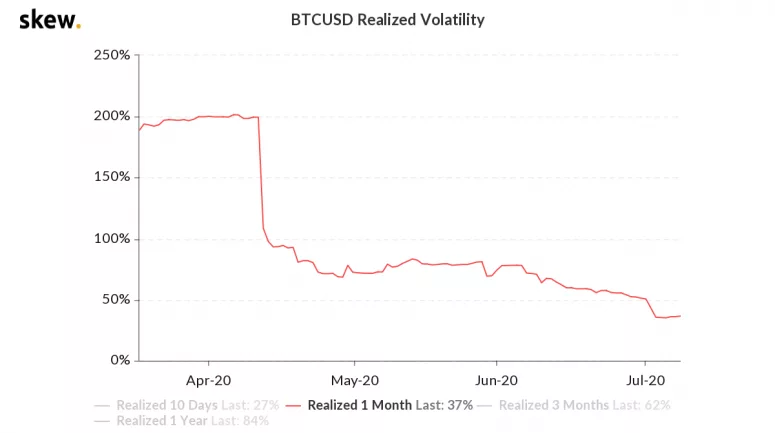

作为历史指标的 10 天实际波动率目前仅为 20%,为两年来的最低水平。总部位于新加坡的量化交易公司QCP Capital在其Telegram频道上表示,这是2018年9月和10月才出现的低点。

早在2018年秋天,低波动性整固期以暴跌至 6000 美元以下结束。不过,这次期权交易者预计会出现更高的突破。QCP Capital表示,由于过去一周一个月隐含波动率上升,导致与实际波动率明显背离,期权交易商押注这次是上行突破。

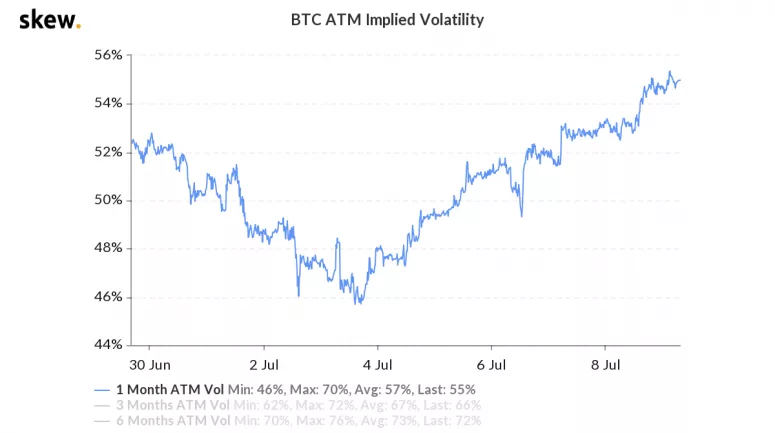

根据加密衍生品研究公司Skew提供的数据,过去六天,比特币的一个月隐含波动率已从 46% 上升至 55%。

隐含波动率是市场对资产未来风险或波动程度的预期,通过期权、标的资产价格以及截至到期日的时间等其他输入来计算。与此同时,一个月的实际波动率从 78% 降至 35%。实际波动率代表过去已实现的价格波动率。

这两个指标之间最近的差异表明,在接下来的四周中,交易员的定价将从低波动性交易环境向高波动性交易环境过渡。

隐含波动率主要由期权(买权/卖权)的净买入压力驱动。正如QCP Capital所说,对看涨期权的需求增加或看涨押注推动了最新的回升。

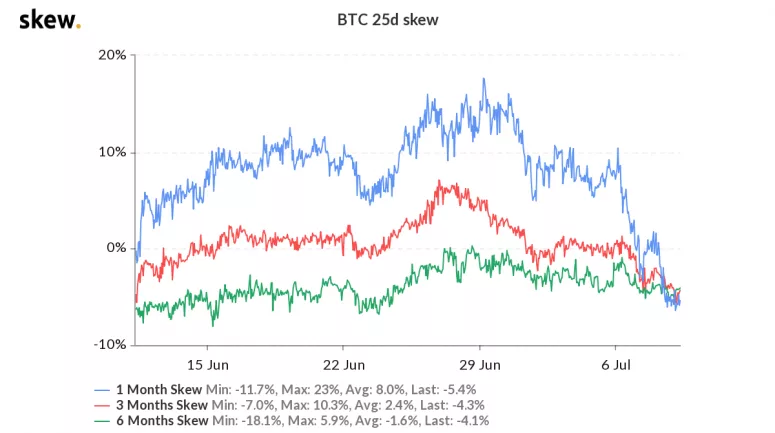

1个月、3个月和6个月的看跌期权正呈现负值,这一点显而易见。看跌期权偏倚衡量看跌期权相对于看涨期权的价格。

一个月的偏度从 11% 急剧下降到 -5.4%。负值表明看涨期权的价格高于看跌期权。因此,实际上,期权交易员现在倾向于看多,因为看涨期权的需求更大。

9000 美元至 10000 美元的多周交易区间是否以看涨突破而结束,仍有待观察。

技术图表也支持这种设想。例如,加密货币在周三突破了一个月以来的下行通道,标志着从7月1日超过 10400 美元的高点的回调结束。

此外,动能指标MACD柱已突破零以上,有利于多头。